こんにちは。

2021年7月に準富裕層を達成し、自分の中で資産形成に一区切りがつきました。

FIREや富裕層を目指した時期もありましたが、途中で何か違うなと感じ始めた為、一旦立ち止まる事にしました。

お金に対する価値観について考えたことをこの記事ではまとめています。

こんな方におすすめ

- アッパーマス層や準富裕層の方

- FIREや富裕層を目指している方

お金は使わないと後悔が大きい

節約と投資をすることの弊害についてという記事でも述べましたが、資産を増やす過程でかなり大きな後悔がありました。

それは、使うべきところにお金を使わなかったことです。

お金を使って後悔することよりも、お金を使わなかった時の方が後悔が大きいように感じます。

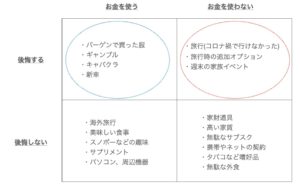

お金を使うか使わないか、それに対して後悔したか否かということを、自身の例を一度全て書き出してみました(以下マトリックス)。

青の点線枠で囲った「お金を使って後悔した」ことは、個人的には満足できなかった使い道です。

高専の時にバイトで稼いだお金を、たくさん服に費やしたり、スロット代につぎ込んでいました。

社会人になってからも、キャバクラに使ったお金や新車(ローン)に費やしたお金は、今振り返ってみれば、勿体なかったなと感じます。

当時は欲望の赴くままにお金を使っていましたが、資産を増やす訳でもなく仕事に役立つ訳でもなく、笑い話程度にしかなりません。

他方、赤の点線枠で囲った「お金を使わずに後悔した」ことは、笑い話にすらなりません。

コロナが流行する前は、大きな休みが取れたら旅行に行こうとずっと考えていたのに、仕事を優先して全然有休休暇を取っていませんでした。

そろそろ仕事が落ち着くかなというタイミングで、今のような状況になってしまい、丸々1年以上何もできませんでした。

仕事があるだけマシだとは分かっているものの、それでも尚後悔は尽きません。

アメリカで生活できる機会というのは、今後もあるかもしれませんが、「30代で家族と過ごす」機会のは二度と訪れません。

その時にしか経験できないことに、時間とお金を惜しむのは、非常に後悔が残ります。

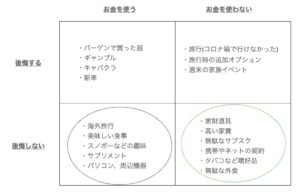

後悔しない使い道の共通点

次に、後悔しなかったお金の使い道について考えてみます。

答えは非常にシンプルで、「自身の価値観に合っている使い道は後悔しない」というだけです。

黒の点線枠で囲った「お金を使って後悔しなかった」ことは、非常に満足のいく使い道でした。

就職したての20代の時は、お給料やボーナスを頂いたら、すぐに自分の趣味や旅行などあらゆる物にお金を使っていました。

勿論、貯金なんて貯まるわけもなく、先ほどの青い点線枠に分類されるような物もたくさんありました。

20代後半くらいからは、効率性や健康を大事にするようになりましたので、パソコン周りのものやサプリメント、あるいはジムの費用にもお金をかけるようになりました。

緑の点線枠で囲った「お金を使わずに後悔しなかった」は、ほとんどが節約によって削減された物です。

つまり、元々青い点線枠(左上)に分類されていましたが、家計の見直しによって右下に移動したという事です。

夫婦でしっかりと議論を重ねた物ですので、これらにお金を使わなくても何の後悔もありません。

あわせて読みたい

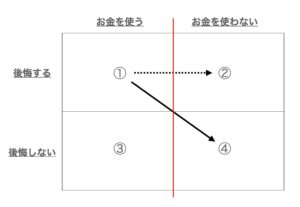

後悔する原因

物事の判断基準を「お金を使うか使わないか」を優先してしまった事が原因だと考えています(下図の赤線)。

節約する事が頭にある為、できるだけ「後悔するお金の使い道」を減らして、下図の①から④へとできるだけ移行させようとしてしまいました。

しかしながら、削ってはいけないお金の使い道まで削ってしまう事で、知らず知らずのうちに④ではなく②へと分類されてしまいました。

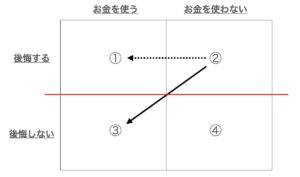

後悔しない方法

上記の裏返しになりますが、一番最初に考えるべき事は、「お金を使わないことで後悔しないか?」という事でした。

つまり、②の部分をできるだけ減らして、③の部分を増やす事に注力する必要があります。

勿論、中には後悔するようなお金の使い方も出てくると思います(②→①の流れ)。

しかしながら、一番最初に述べたように、①と②を比較すると後悔が大きいのは②の方です。

つまり、お金を使う事は、後悔する総量を減らす合理的な行動だと言えます。

行動に移す際の注意点

大前提として、考えなければならない事は大きく2つあります。

1つ目は、本当にやりたい事は何なのか、価値観をはっきりさせておく必要があります。(②に当てはまる事柄は何なのか?ってこと)

忙しい日々を送っていると、本当にやりたいこともわからなくなったり、諦めたり、あるいは忘れてしまいます。

今の私がまさしくその状況です。

「非常識な成功法則」という本でもありましたが、本当にやりたいことを紙に書くというのは非常に大事かと思います。

言語化できないものは、具体的な行動レベルまで落とし込めませんので。

2つ目は、お金を使用する際の優先順位をつける必要があるという事です。

多くのサラリーマンの方が使えるお金は非常に限られているからです。

私が20代の頃は、片っ端から目についたことにお金を費やしていたので、貯金はほぼなく、むしろ奨学金と車のローン、クレジットカードの返済に終われている状況でした。

リーマンショック後に就職したので、「仕事をクビになったらヤバい」と常に考えていましたし、精神的にはあまり安定していませんでした。

お給料の何%かは天引きによる貯蓄(あるいは投資)に回し、余ったお金を使うべきだったと考えています。

最後に

もしかしたら10年後、すっごい仕事が嫌になって、あーやっぱりFIRE目指しときゃ良かったーって思うかもしれません。

あるいは、「お金を使って後悔しなかった」って言っているのも、バイアスがかかっているだけかもしれません。

ですので、定期的(1年に1回くらい?)に、以下4つの質問を自身に投げかけてみて、お金に大してできるだけ過不足がないよう気を付けていきたいです。

- いくらお金が貯まったか?

- 何にお金を使ったか?

- 何にお金を使うべきでなかったか?

- もっとお金を使うべきとこはなかったのか?

知らんけど。以上。