こんにちは。

予定より前倒しで、ついに純金融資産額(確定拠出年金は除く)が5000万円に到達し、準富裕層になることができました。

大学卒業時には450万円の借金(奨学金)があった状態から、30代半ばでここまで来れるとは想像できませんでした。

本記事では、どうやって達成したのか、達成してどう感じたのかということをシェアしたいと思います。

こんな方におすすめ

- 準富裕層を目指している方

あわせて読みたい

私が準富裕層を達成した時の条件は以下の通りです。

私のスペック

- 日系一部上場メーカー企業勤務

- シングルインカム

- 30代半ばの非管理職

- 海外赴任中

準富裕層までの道のり

入社してから数年間は、奨学金のせいでずっと純資産額がマイナスであり、1000万円の資産を貯めるまでにかなり時間がかかってしまいました。

駐在してからは一気に資産額が増えていき、支出の見直しを始めた2018年からは、1年に1000万円ペースで増加していきました。

2019年に10月にアッパーマス層に到達してから1年9ヶ月で準富裕層に達成することができました。(2021年7月25日時点)

あわせて読みたい

5000万円の内訳

*以下ドル建て資産額は、1ドル=110.5円で計算しています。

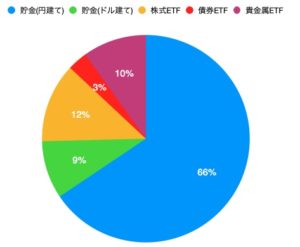

純金融資産額の内訳を見てみますと、約75%が貯金で残りの約25%が投資によるものとなっています。

30代半ばのサラリーマンで純富裕層に達成している人の中では、かなり消極的な運用状況かと思われます。

| 資産内訳(万円) | 割合(%) | |

|---|---|---|

| 貯金 | 3734 | 74.6% |

| 投資 | 1270 | 25.4% |

| 純金融資産合計 | 5004 | 100.0% |

更に、円建ての貯金額が66%(3300万円弱)となっており、そもそも運用できない状況です。

海外駐在というボーナスタイムの恩恵を受けるよりも、運用を行わない機会損失の方が多いのでは無いかと思うようになってきました。

30代半ばで準富裕層に達した方法

純金融資産額5004万円のうち、9.5万円が投資の配当金で得られたものです。

現在、合計で1270万円をリスク投資に投入していますが、そのうち62万円が含み益となっています。

投資の寄与度は併せて71.5万円であり、残りの4932.5万円は労働収入によって積み上げられたものです。

その割合は実に98.6%であり、ほとんど投資に頼らず準富裕層に到達しました。

| 詳細 | 資産内訳(万円) | 割合(%) |

|---|---|---|

| 労働収入 | 4933 | 98.6% |

| 投資含み益 | 62 | 1.2% |

| 投資配当金 | 10 | 0.2% |

| 純金融資産額 | 5004 | 100.0% |

労働収入の計算は極めてシンプルで、「収入-支出」の積み上げによるものです。

収入面は出世と海外駐在の効果が大きく、支出面は特に固定費の見直しの効果が大きかったです。

過去5年間の効果をざっくり以下のようになります。

効果額

- 収入面: 海外駐在によるボーナスステージの効果 (約2000万円)

- 収入面: 出世の効果 (約300万円)

- 支出面: 固定費の家計支出の見直しによる効果(約500万円)

- 支出面: 変動費の家計支出の見直しによる効果(約200万円)

準富裕層に達して感じたこと

一区切りはついたけど、、、

アッパーマス層を達成してからは、なんとなく準富裕層を目指して頑張ってきました。

単に野村総研の例のピラミッドに沿えば次のマイルストーンが準富裕層ってだけだったからです。

最近は月末の金融資産額チェックの時には、少しソワソワしたりもしましたが、いざ達成してみれば「あーようやく5000万円か。」というくらいです。

漠然としたお金の不安感はだいぶ無くなりましたが、絶対的な安心感がある訳ではありません。

*この「不安感が無くなった」ってのは、むしろ資産そのもの金額というより、確定拠出年金の計算やインデックス投資について勉強したことの方が大きい可能性はあります。

なんとなくで、お金(資産)を貯めても、何の意味も無いってことはよーくわかりました。

とりあえず富裕層(純資産額1億円)まで、また同じ日々を送るモチベーションは全くありません。

会社への依存度は更に減った

アッパーマス層を達成したときにも、更に会社への依存度は減りました。

私の言う依存度というのは、

- 今の会社で出世して、お給料をたくさん貰うぞ!

- その為に、会社への忠誠を誓うぞ!

- 絶対に定年まで勤め上げるぞ!

的な考えです。

出世を全くしなくても良いというより、無理矢理背伸びして査定をよくしようとかっていう気持ちはほとんど無くなりました。

「クビになってもいいや」

「左遷させられても仕方ないか」

って考えが根本にあるおかげで、自らの失敗を公にすることへの抵抗感がなくなりました。

仕事の責任感やストレス、プレッシャーがゼロになる訳ではりませんが、悶々と一人で悩む時間は減ったように感じます。

次に目指すところ

浪費をするって意味でも、投資を辞めるっていう意味でもありませんが、今後は何の目的も無くお金を貯めるということはおそらくしないと思います。

従って、富裕層になることやFIREを積極的に目指すつもりはありません。

「節約と投資をすることの弊害について」という記事でも述べましたが、お金をケチって後悔することの方が多かったからです。

「お金をきちんと使う」ことを優先しつつ、ボチボチ資産運用は続けていく予定です。

以上です。