年初の為替レートは140円台前半から始まり、今月末には140円台後半をつけ、加えて株価も右肩上がりを示しました。

投資界隈の方々は、今月に資産を大きく増やされたのではないでしょうか?

最近TVなどでも新NISAの話題は取り上げられていることや、中国の投資家が日本株を買い漁っている1)ことから、バブルの狂乱ではないかと少しハラハラしていることも事実ではあります。

繰り返し本ブログでも述べてきたことですが、市況は誰にもわかりません。

素人ができることは、各々にとって最適な資産配分を定め、リスク資産は適切なものを持つことだけです。

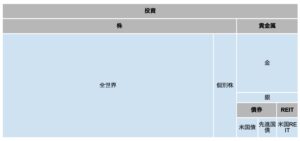

金融資産

純金融資産: 7555万円 (+194万円)

確定拠出年金: 482万円 (+24万円)

合計: 8038万円 (+218万円)

新NISAの成長投資枠240万円分に加えて、通常の投資枠でかなりの金額をオルカンに突っ込みましたので、日本円(現金)が大幅に減少しております。

その分株式資産は増加しており、株価の上昇もありましたのでトータルで218万円分の資産増加となりました。

リスク資産のポートフォリオ

全世界株式(オルカンとVT)が遂に70%以上となりました。

ポツポツ個別株を買いましたが、やはり安心したパフォーマンスを示すのはオルカンです。

個別株を買っては後悔するのをこれまで何度も繰り返してきましたが、やはりやめることが出来ません。。。

あわせて読みたい

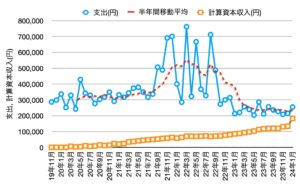

経済的独立は未達成

これまでは、現金を含む流動資産の金額に4%ルールを適用して、経済的独立の可否をウォッチしておりました。

2024年からは、より厳しく見るためにリスク資産のみに4%ルールを適用して計算資本収入を求めます。

現在のリスク資産投入額は、5500万円弱ですので計算資本収入は18.2万円/月になります。

支出額が25.5万円/月でしたので、今月は経済的独立となりませんでした。

計算方法

リスク資産 x 4% ÷ 12 = 計算資本収入(月当たり)

以上です。