こんにちは。

最近ではアメリカのみならず、日本でもFIREムーブメントが広がってきています。

私自信、現時点でサラリーマンを辞めるつもりはありませんが、「いつでも会社を辞めることができる状態」にはなりたいと考えています。

会社の福利厚生の恩恵にあずかることができ、嫌になったら会社を辞められる状態は、まさに理想かと思われます。個人的には。

今回の記事では、FIREを達成するのに具体的にどれくらいの資産が必要で、どのようなことに注意すべきなのかまとめましたのでシェアしたいと思います。

こんな方におすすめ

- 「FIRE」について興味がある方。

目次

FIREとは?

Financial Independent, Retire Earlyの略で「経済的に独立し、早期にリタイアする」ことを目標としたライフスタイルの実現を目指します。

最近では、三菱サラリーマンさんが達成したことで有名ですが、Mr. Money Mustacheというブログを運営されているPeter Adeneyさんが先駆けとなっているみたいです。

経済的独立とは?

誰かに雇用されてたり誰にも依存せずに、生活に必要な支出を賄えるだけの収入がある状態です。

親の資産を受け継いだり、投資で十分な資産を築いたような状態のことです。

どれくらい資産を築けば良いのか?

目指すべきライフスタイルによって異なりますが、4%ルールで見積もる方法が広く知られています。

4%ルールとは?

「投資資産の4%で生活費を賄うことができれば、毎年4%ずつ取り崩していっても良い」という考えがベースとなっています。

必要資産額は、年間支出額に対して25をかけると見積もることができます。

例えば月々30万円支出する方の場合、年間支出額は360万円になります。

360万円 x 25 = 9000万円 となりますので、9000万円がFIRE達成に必要な資産額となります。

引用: The 4% Rule: The Easy Answer to “How Much Do I Need for Retirement?”

しかしながら、どんな資産でも良いという訳ではありません。

計算の前提では、引退期間も設けられていますので、あくまで目安として考えておくが大事です。

計算の前提

- 米国株と米国債(5年)を50%ずつのポートフォリオで計算

- 7%ずつ資産が増えていく

- 3%はインフレ率を考慮

- 引退期間は30年

引用: A Brief Overview of The 4 Percent Rule

債券投資への魅力が下がってきている状況を考えれば、資産配分も見直す必要があるように感じます。

また、FIREを達成できる多くの方は、徹底した生活費の見直しが必須条件となっています。

生活スタイルとFIREの分類

FIREの中でも色々な亜種が存在し、年間支出額、すなわち目指す生活スタイルの違いにより、以下のように分けられているとのことです。

| 分類 | 年間支出額 | 必要資産 |

|---|---|---|

| リーンFIRE | 440万円以下 | 1.1億円以下 |

| FIRE | 440~1100万円 | 1.1~2.8億円 |

| ファットFIRE | 1100万円以上 | 2.8億円 |

*1ドル=110円レートで計算しています。

What’s the Difference Between Fire, Lean Fire, and Fat Fire?という記事で紹介されていたアンケート結果では、リーンFIREを目指している人が大半を占めていたとのことです。

目指しているゴール

- リーンFIREを目指している人・・・ 51.5 %

- FIREを目指している人・・・38.8%

- ファットFIREを目指している人・・・9.7%

リーンFIREについて

リーン(Lean)という意味の通り、無駄のない筋肉質な家計が求められまれ、ミニマリストのような生活が必要となることもあります。

リーンFIREの生活スタイル

- 狭い家に住む

- 家賃が狭い地域に住む

- 子供を作らない

- 子供を作っても私立の学校に行かせない

上記はアメリカの生活を基にしていますので、学費や家賃、国民健康保険が充実している日本とは少し前提が異なるかもしれません。

参照: What Is Lean FIRE? The Minimalist’s Way To Retire Early

ファットFIREについて

Fatは「脂肪」とか「太った」という言葉から推測される通り、贅沢な暮らしをしながら経済的に独立してリタリアするという生活スタイルを目指します。

ファットFIREの特徴は、以下の通りです。

ファットFIREの生活スタイル

- どこにでも住めるし、小さい家に住む必要もない

- 子供の教育費も十分支払える

- 質の高いご飯も選べる

- 良い車の乗ることができる

- 十分なヘルスケアプログラムに入れる

- 親の面倒も見れる

- 配偶者に働いてもらう必要もない

ただし、養育費は大きい支出になりますので、子供がいる場合といない場合で、目指す資産額が変わります。

| 目安となる年間支出額 | 目標とする資産額 | |

|---|---|---|

| 子供がいる場合 | 1100万円以上 | 2.8~3.3億円 |

| 子供がいない場合 | 2200万円以上 | 5.5億円 |

*1ドル=110円レートで計算しています。

念頭におくべきこと

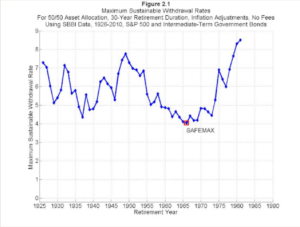

4%ルールはワーストケースを想定している

1926年以降で各年から30年間引退した時、何%ずつ引き落とせば大丈夫か?ということを計算しています。

以下のグラフのx軸は引退する年、y軸は何%使用できるかを示しています。

例えば、1980年に引退した場合ですと8%以上も使用できることになります。

一番低いところでも4%以上を上回っていますので、資産がなくなるどころか増加する可能性もあります。

引用: The 4% Rule: The Easy Answer to “How Much Do I Need for Retirement?”

不安材料は将来何が起きるかわからないこと

過去100年の間には政治的にも経済的にも様々な混乱がありました。

政治的な混乱

- 世界大戦

- 東西冷戦

- 地域紛争

- 宗教対立

経済的な混乱

- 世界恐慌

- オイルショック

- ドットコムバブル

- リーマンショック

- コロナショック

コロナショックの時にも、ほんのひと月の間に何十%も株価が暴落しました。

今後も7%平均で経済成長するとも、インフレ率が3%ですむとも、将来のことは誰にもわかりません。

資産に余裕を持つことに加えて、やはり定期的な、できれば複数の収入源を確保したいですね。

まとめ

私自身ミレニアル世代ですので、近年の「FIREムーブメント」に関して興味を持って調べることができました。

まとめ

- 「FIRE」とは「経済的独立、早期にリタイアする」こと。

- 支出を把握し、「4%ルール」を基本に必要な資産を計算する。

- 4%ルールは、絶対的なものではなく、過去の株価と債権利回りを基に計算している。

- 実際には、収入(資産)や支出の変動を考慮しないといけない。

![]()