こんにちは。

デイビットスウェンセン氏の「Unconventional Success」(邦題:イェール大学CFOに学ぶ投資哲学、2005年出版)を読みました。

同氏はイェール大学財団の3兆円近い基金を運用しています。

日本最高峰の私学である慶應義塾大学でも480億円程度ですので、その規模に驚かされます。

本日の記事では、デビットスウェンセン氏がお勧めする、個人投資家が成功するためのポートフォリオを紹介したいと思います。

こんな方におすすめ

- デビットスウェンセンがお勧めするポートフォリオが知りたい方

結論

スウェンセン氏が例として挙げられていたポートフォリオ(以下スウェンセンポートフォリオ)は次の通りです。

*ETFは米山ゆたかがほぼ同じものをピックアップしています。

| アセットクラス | ファンド | ETF | 配分 |

|---|---|---|---|

| 米国株市場 | VTSMX | VTI | 30% |

| 米国外先進国 | VDVIX | VEA | 15% |

| 新興国 | VEIEX | VWO | 5% |

| 長期国債 | VUSTX | VGLT | 15% |

| 物価連動債 | VIPSX | TIP | 15% |

| 不動産投資信託 | VGSIX | VNQ | 20% |

このポートフォリオを定期的にリバランスすることが大事とされています。

株式が50%, 債券が30%, REITが20%の資産配分となっており、合計6つのコア資産から構成されています。

6つのコア資産

- 株式に関しては、米国と先進国と新興国にも配分しています。

- 確定利付証券としては、米国長期債とインフレ連動債を組み入れています。

- 更なる分散として、REITを組み入れています。

このポートフォリオにおける配分は、年齢や個人のリスク許容度によって異なってくるとされています。

例えば、若い人でリスク許容度が高い人は、株式への投資割合を増やしても良いとされています。

一方、既にリタイアされた方などは債券の割合を増やしても良いとされています。

あわせて読みたい

解説

なぜ6つのコア資産を組み入れたのか

それぞれの資産には大きく3つの特徴があるとされています。

コア資産の特徴

- ベーシックで、価値があり、差別化可能であること

- 市場から生まれたリターンに依存すること

- 広範に渡り、深く、投資可能な市場に由来すること

少し難解な表現になってしまいましたが、スウェンセン氏は株式を中心に投資を行い、適切な配分で広く分散させ、アクティブ運用を行わないことが重要であると結論づけています。

複雑な投資方法では、「個人」投資家がウォール街に打ち勝つのは難しい為、できるだけシンプルな投資戦略で行うことが骨子であるとされています。

大事なのはアセットアロケーション(資産配分)

投資を行う際のツールは大きく3つあるとされています。

投資を行う際のツール

- アセットアロケーション(資産配分)

- 投資のタイミング

- 個別の銘柄選択

この中でも最も重要なのがアセットアロケーションであり、資産の変動幅の約90%を占めているとされています。

実際に、 積立投資の積立頻度は、毎月、毎週、毎日のどれがオススメ?でも積立頻度と結果の関係を示されていますが、積立の頻度を変えても結果は大同小異です。

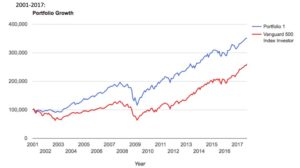

スウェンセンポートフォリオとS&P500と比較

Robert McIlhatton(U.C. バークレー出身)という方が、同ポートフォリオの効果を検証しています。

以下紹介するデータは、Unconventional Success Analysisより引用しています。

2001年〜2017年はスウェンセンポートフォリオの勝ち

*「ポートフォリオ1」は、スウェンセンポートフォリオを示しています。

年平均成長率(CAGR)でも標準偏差(STDEV)でもスウェンセンの提唱するポートフォリオの方が上回っています。

| 年平均成長率 | 標準偏差 | シャープレシオ | |

|---|---|---|---|

| スウェンセンポートフォリオ | 7.81% | 10.88% | 0.62 |

| S&P500 インデックス | 5.89% | 14.44% | 0.38 |

メモ

年平均成長率とは、その名の通りリターンを伸び率を示しています。

標準偏差は価格のバラツキ、すなわち投資の世界におけるリスクを意味しており、低い方が好まれます。

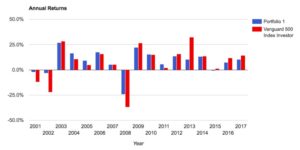

しかしながら、どの期間をみてもスウェンセンポートフォリオの方が優れているかというとそうでもないみたいです。

リーマンショック時ではロスを抱え、2011年以降はS&P500の勝ち

以下グラフは、各年での年間リターンを示しています。

リーマンショック時には、S&P500ほどとは言いませんが大きな含み損を抱えています。

Money Master the Game で紹介されているオールウェザーポートフォリオでは、2008年時点でも-4%程度しか下落していませんでした。

また、リーマンショック後の景気回復局面(2011年以降)では、S&P500の方がアウトパフォームしています。

上記のように観測する期間によって、パフォーマンスは変わってくることがわかります。

資産の多様化について

変動を抑えるには?

ポートフォリオ全体の変動を抑えるには、各資産間で異なる値動きをすることが重要(相関係数が1以下)です。

相関係数が低ければ低いほど、変動を抑えることができます。

スウェンセンが、コア資産について「差別可能」と言っていたのはこのことです。

スウェンセンポートに構成されているETF以外にも以下の資産もリスクヘッジの資産になりうると考えられます。

| Asset | 資産 | ETF |

|---|---|---|

| Cash | 現金 | - |

| Total US bond market | 米国総合債 | BND |

| Long term corporate bond | 長期社債 | VCLT |

| Gold | 金 | GLD, IAU |

各ETFとの相関係数

各種ETFとの相関係数(2009年〜2020年まで)を見てみます。

VTIを基準としたときに、米国債のETFは逆相関を示し、GLD(金ETF)も0に近い相関係数を示しています。

上記で紹介したETF(現金を除く)との相関係数を見ても、いずれも低い数値を示しており、ポートフォリオに組み込みには適していると考えられます。

あわせて読みたい

しかしながら、各資産間での相関は時代によって代わります。

例えば、VOO(S&P500)とIAU(金)の相関係数を見てみますと、見る期間によっては数値は大きく異なっていますので注意が必要です。

VOOとIAUの相関係数の変遷

2005年~2010年: 0.07

2010年~2015年: 0.17

2015年-2019年: -0.11

2019年~2020年: 0.47

所感

どれだけ優秀な方が提唱されたポートフォリオであっても絶対的なものはない、というのが私の所感です。

ポートフォリオを組み入れている各資産の意義は定期的に見直す必要があると考えられます。

レイダリオ 氏は、コロナショック後に「資産の分散化」、「分散は全世界に様々な資産クラスに行うこと」、「ただし、現金や債券は魅力的でない」と述べられていました。

過去に提案したポートフォリオと異なる部分はあれど、述べられている本質は変化していませんね。

以上です。

![]()